This post was originally published on this site

Σύμφωνα με την τελευταία ανάλυση της GBR Consulting, η απόδοση στην ελληνική φιλοξενία κατά το α’ τρίμηνο του 2026 διαμορφώθηκε σε ένα περιβάλλον αυξημένων πληθωριστικών πιέσεων και γεωπολιτικής αβεβαιότητας, που επηρεάζουν το κόστος λειτουργίας και τη ζήτηση.

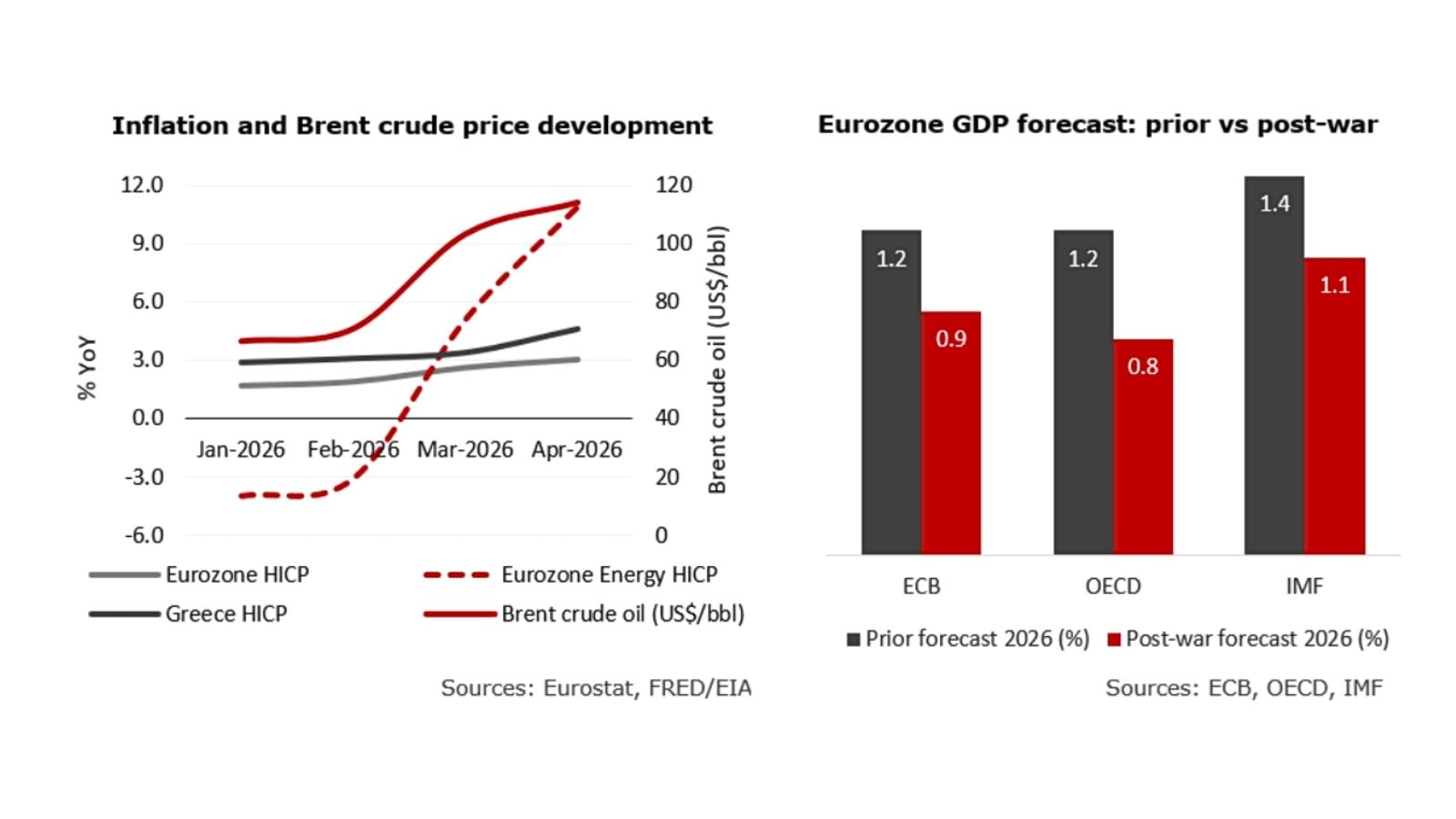

Η κλιμάκωση της σύγκρουσης στο Ιράν από τα τέλη Φεβρουαρίου οδήγησε σε ενεργειακό σοκ, με την τιμή Brent να ξεπερνά τα 120 δολ. ανά βαρέλι. Ο πληθωρισμός στην Ευρωζώνη ανήλθε στο 3,0% τον Απρίλιο, ενώ η ενεργειακή συνιστώσα κινήθηκε σε διψήφια επίπεδα, δημιουργώντας συνθήκες στασιμοπληθωρισμού. Στο περιβάλλον αυτό, ο τουριστικός κλάδος αντιμετωπίζει αυξημένα κόστη σε ενέργεια, τρόφιμα, μεταφορές, ασφάλιση και χρηματοδότηση, ενώ οι καταναλωτές επηρεάζονται από υψηλότερα αεροπορικά κόστη και περιορισμένη αγοραστική δύναμη. Οι αεροπορικές εταιρείες εμφανίζουν αυξημένη έκθεση λόγω του κόστους καυσίμων, με πιθανές επιπτώσεις σε τιμές και χωρητικότητα.

Στο περιβάλλον αυτό, ο τουριστικός κλάδος αντιμετωπίζει αυξημένα κόστη σε ενέργεια, τρόφιμα, μεταφορές, ασφάλιση και χρηματοδότηση, ενώ οι καταναλωτές επηρεάζονται από υψηλότερα αεροπορικά κόστη και περιορισμένη αγοραστική δύναμη. Οι αεροπορικές εταιρείες εμφανίζουν αυξημένη έκθεση λόγω του κόστους καυσίμων, με πιθανές επιπτώσεις σε τιμές και χωρητικότητα.

Για την Ελλάδα, η εικόνα παραμένει μικτή, με ενδείξεις στήριξης της ζήτησης αλλά περιορισμένη ορατότητα και αυξημένες πιέσεις στα περιθώρια. Οι κρατήσεις εμφανίζουν μικρότερο χρονικό ορίζοντα και μεγαλύτερη ευαισθησία στην τιμή, ενώ η ζήτηση από τη Γερμανία παρουσιάζεται πιο συγκρατημένη σε σχέση με το Ηνωμένο Βασίλειο.

Σύμφωνα με στοιχεία της Τράπεζας της Ελλάδος, οι διεθνείς αφίξεις ανήλθαν σε 2,13 εκατομμύρια το δίμηνο Ιανουαρίου- Φεβρουαρίου 2026, αυξημένες κατά 38,5% σε σχέση με το 2025. Τα ταξιδιωτικά έσοδα, εξαιρουμένων των κρουαζιέρων, έφτασαν τα 994 εκατ. ευρώ, καταγράφοντας αύξηση 72%.

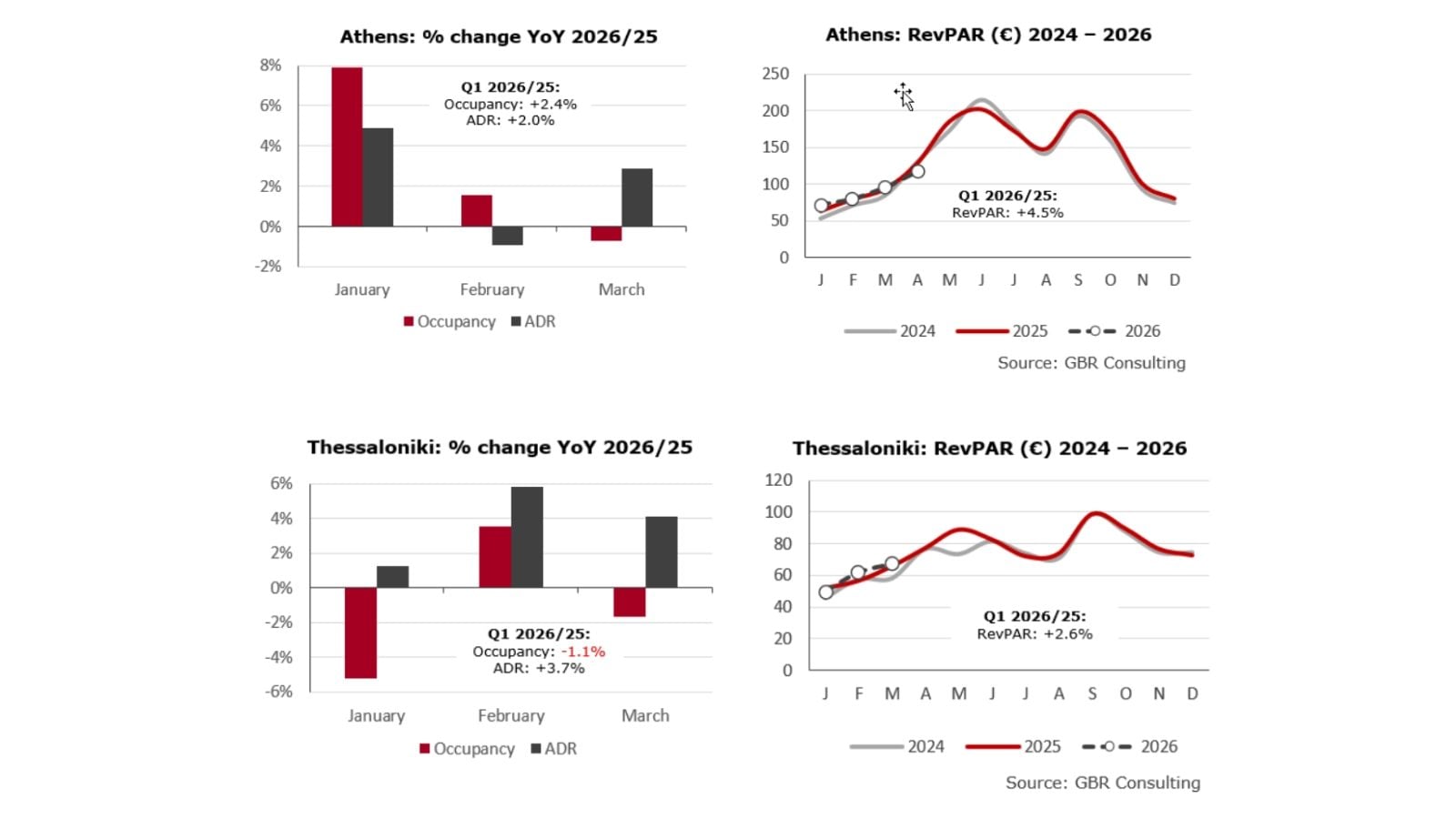

Στην Αθήνα, οι δείκτες απόδοσης ξενοδοχείων παρουσίασαν βελτίωση, με την πληρότητα και τη μέση τιμή δωματίου να αυξάνονται κατά 2,4% και 2,0% αντίστοιχα, οδηγώντας σε άνοδο του RevPAR κατά 4,5% σε ετήσια βάση. Ωστόσο, τον Μάρτιο καταγράφηκαν σημαντικές διαφοροποιήσεις στην απόδοση μεταξύ μονάδων.

Στην Αθήνα, οι δείκτες απόδοσης ξενοδοχείων παρουσίασαν βελτίωση, με την πληρότητα και τη μέση τιμή δωματίου να αυξάνονται κατά 2,4% και 2,0% αντίστοιχα, οδηγώντας σε άνοδο του RevPAR κατά 4,5% σε ετήσια βάση. Ωστόσο, τον Μάρτιο καταγράφηκαν σημαντικές διαφοροποιήσεις στην απόδοση μεταξύ μονάδων.

Στη Θεσσαλονίκη, η πληρότητα μειώθηκε κατά 1,1% σε σχέση με το α’ τρίμηνο του 2025, ενώ η μέση τιμή δωματίου αυξήθηκε κατά 3,7%. Το RevPAR διαμορφώθηκε στα 60 ευρώ, σημειώνοντας αύξηση 2,6% σε ετήσια βάση.

Η περίπτωση του Ναυπλίου αναδεικνύει τις προοπτικές των δευτερευόντων προορισμών. Η έρευνα επισκεπτών δείχνει υψηλά επίπεδα ικανοποίησης, με 98% να συστήνουν τον προορισμό και 92% να δηλώνουν πρόθεση επανεπίσκεψης, ενώ η συνολική αξιολόγηση ανέρχεται σε 8,4/10.

Ωστόσο, η ξενοδοχειακή απόδοση παραμένει περιορισμένη, με πληρότητα 45% το 2025, ενώ η αύξηση του RevPAR οφείλεται κυρίως στην άνοδο της μέσης τιμής δωματίου. Η χειμερινή ζήτηση εξακολουθεί να είναι χαμηλή.

Διαβάστε επίσης → Οριακά θετική η απόδοση των ξενοδοχείων Αθήνας – Αττικής το 2025

Σε επίπεδο επενδυτικών εξελίξεων, καταγράφηκαν σημαντικές συναλλαγές, όπως η πώληση του Radisson Blu Zaffron Resort στη Σαντορίνη από τη Fais Holdings, η συμφωνία μεταξύ PHĀEA Hospitality Group και Hotel Investment Partners για το Phāea Cretan Malia, καθώς και η εξαγορά πλειοψηφικού πακέτου της Casa Collective από τη Domes Resorts.

Παράλληλα, προχώρησε η αναδιάρθρωση της G. Kypriotis & Sons και η μεταβίβαση των ξενοδοχείων Kipriotis στην Kos Holdings, ενώ ολοκληρώθηκε και η ανακεφαλαιοποίηση των Ella Resorts και OB Streem από την H.I.G. Capital.

Για το 2026, η διαχείριση του κόστους παραμένει κρίσιμη, καθώς οι αυξημένες τιμές ενέργειας και οι κανονιστικές απαιτήσεις συνεχίζουν να επηρεάζουν τη λειτουργική βάση του κλάδου.

Το άρθρο Η ελληνική φιλοξενία το α’ τρίμηνο 2026: Κρατήσεις με μικρότερο χρονικό ορίζοντα και μεγαλύτερη ευαισθησία στην τιμή εμφανίστηκε πρώτα στο TravelDailyNews Greece & Cyprus.

https://www.traveldailynews.gr/toyristikes-taseis/i-elliniki-filoxenia-to-a-trimino-2026-kratiseis-me-mikrotero-chroniko-orizonta-kai-megalyteri-eyaisthisia-stin-timi/

Add Comment